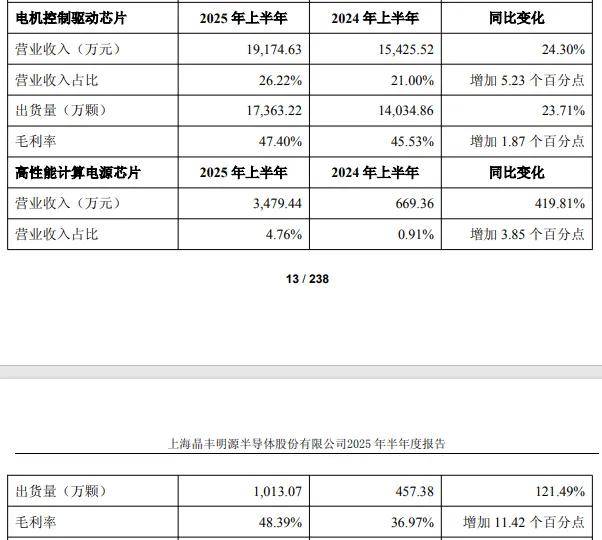

同比增长24.30%

,照明行业正从“增量普及”迈入“存量升级”的关键阶段。作为支撑行业发展的核心部件,LED驱动芯片的技术迭代与供给格局,直接决定着照明产品的能效、成本与智能化水平。晶丰明源的重磅动作,不仅是企业自身突破增长瓶颈的战略抉择,更深刻改写着照明行业上游供应链的竞争逻辑。

中国照明器具行业市场规模已达5800亿元,LED产品渗透率预计2025年突破90%,而驱动芯片作为LED照明的“心脏”,直接影响产品的稳定性与能效表现。晶丰明源在这一核心赛道深耕多年,长期占据全球LED照明驱动芯片市占据第一的位置,成为欧普、雷士等头部照明企业的核心供应商。

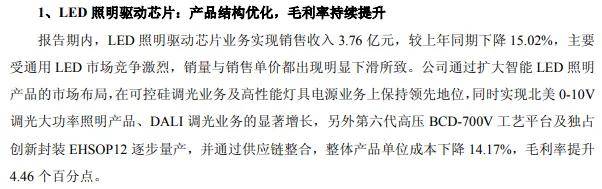

即便面临传统通用照明市场竞争加剧的压力,其照明驱动芯片业务仍展现出强大韧性。2025年上半年,公司LED照明驱动芯片实现营收3.76亿元,占总营收的51.46%,仍是支撑企业发展的“压舱石”业务。更值得关注的是,该业务毛利率同比提升4.46个百分点至34.17%,在营收下滑15.02%的背景下实现盈利修复,彰显了其在细分领域的成本控制与技术优势。

技术迭代是晶丰明源巩固行业地位的核心抓手。公司第六代BCD-700V高压工艺已实现量产,该工艺与华虹半导体的700V BCD工艺平台形成协同,良率超98%,使芯片单位成本下降14.17%,同时满足国际领先的能效标准。其产品覆盖通用照明、商业照明、景观照明等全场景,在可控硅调光、低频闪等关键技术指标上表现突出,可将频闪指数控制在1%以内,满足IEEE严苛标准,为照明企业应对《照明设备能效限定值及能效等级》等政策要求提供了核心支撑。

晶丰明源的战略转型,本质上是照明行业上游企业应对市场变化的缩影。随着LED照明渗透率接近天花板,通用照明芯片市场进入红海竞争,价格战导致行业整体毛利率承压,倒逼头部企业向高附加值赛道延伸。

公司构建了“高压+低压”双工艺平台,在巩固照明芯片优势的同时,向电机控制、高性能计算、车规级芯片等领域拓展。2025年上半年,电机控制驱动芯片营收1.92亿元,同比增长24.30%,毛利率高达47.40%;高性能计算电源芯片更是实现419.81%的爆发式增长,毛利率突破48%。这些高增长业务并非脱离照明行业的跨界,而是与照明场景的深度协同。

在汽车电子领域,通过收购凌鸥创芯,晶丰明源推出智能车规级MCU,空调出风口产品销量超百万颗,热管理、座椅通风等产品进入量产。而拟以32.83亿元总价收购的易冲科技,作为国内首家量产汽车智能前大灯LED驱动芯片的企业,产品已导入比亚迪、吉利等车企,2024年车规芯片收入超1亿元。这一系列布局使晶丰明源从传统照明芯片供应商,升级为汽车照明及车载电子的综合解决方案提供商,完美契合汽车照明智能化的行业趋势。

在智能家居领域,易冲科技的无线充电、快充芯片技术,与晶丰明源的照明驱动芯片形成互补,有望推出“照明驱动+无线充电”的复合型解决方案,适配智能灯具的多元化需求。这种“照明+跨界场景”的协同模式,不仅拓宽了晶丰明源的业务边界,更为照明企业切入汽车、智能家居等增量市场提供了完整的供应链支持。

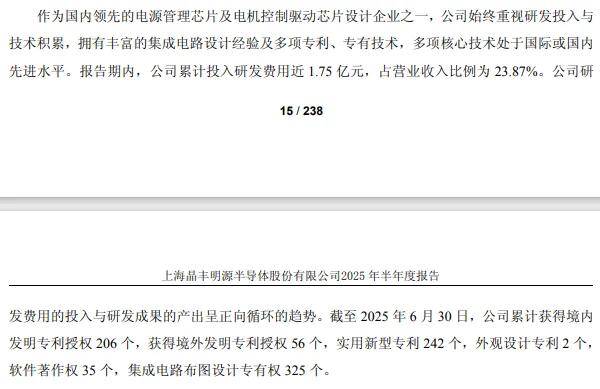

晶丰明源的技术升级与战略布局,正从供给端重塑照明行业的竞争生态。在技术层面,其持续高研发投入为行业树立了标杆。2025年上半年,公司研发投入达1.75亿元,研发费用率高达23.87%。这些研发成果不仅体现在照明芯片的能效提升上,更推动了智能照明的技术普及。

其数字多相控制器、DrMOS等产品已进入英伟达推荐供应商名单,在头部GPU客户的新一代显卡中批量出货,这种高性能计算领域的技术积累,可反向赋能智能照明的算力需求,支撑照明系统与物联网、AI技术的深度融合。同时,公司参与Zhaga联盟接口标准建设,推动模组化替换市场发展,降低照明企业的产品迭代成本。

在供应链层面,晶丰明源的外延并购策略为行业整合提供了参考。通过收购凌鸥创芯、拟收购易冲科技,公司构建了从照明驱动到电机控制、无线充电、车规芯片的完整产品线,形成“一站式”供应能力。这种整合模式能够有效降低照明企业的采购成本与技术对接成本,尤其利好中小型照明企业,帮助其快速响应智能照明、汽车照明等新兴场景的需求。

面对日益严格的政策监管,晶丰明源的技术储备为照明企业提供了合规保障。国家市场监督管理总局要求2025年起实施照明产品碳标识制度,欧盟ERP指令第三阶段要求驱动器待机功耗低于0.5W,而晶丰明源的BCD工艺芯片能效突破95%,待机功耗远低于行业标准,可帮助下游企业轻松应对国内外政策要求,获取12%-18%的绿色产品溢价。

晶丰明源的发展路径,清晰揭示了照明行业上游芯片的未来方向。其一,技术高端化成为必然。随着《健康照明光生物安全要求》等标准实施,照明芯片将向低眩光、高显色指数、精准调光方向升级,晶丰明源的自适应调光算法可将调光精度提升至0.1%,这类技术将成为市场竞争的核心壁垒。

其二,场景融合化加速推进。照明行业与汽车电子、智能家居、工业控制的跨界融合,催生了对复合型芯片的需求。东北证券预测,2025-2027年晶丰明源营业收入将分别达到16.12亿元、19.26亿元和22.54亿元,其“照明芯片+多元场景芯片”的协同布局,将持续带动照明行业的场景拓展。

其三,国产化替代空间广阔。目前全球LED驱动IC市场前五大供应商合计市占率达68%,TI、英飞凌等海外企业仍占据主导地位,但国内企业通过工艺升级实现成本优势,国产化率已从2020年的18%提升至2023年的35%。晶丰明源作为本土龙头,其技术突破与生态构建,将加速照明驱动芯片的国产化替代进程。

从点亮万家灯火的“照明芯”,到赋能AI算力与汽车电子的“动力芯”,晶丰明源的转型之路,正是照明行业高质量发展的生动注脚。在行业从“存量竞争”走向“增量拓展”的关键期,上游芯片企业的技术创新与场景延伸,将成为驱动照明行业升级的核心动力。

对于照明企业而言,与晶丰明源这类龙头企业建立深度协同,共同推进技术创新与场景落地,将是实现可持续发展的关键。而晶丰明源的探索,也为照明行业上游生态的重构提供了宝贵经验,未来有望形成“芯片-照明-跨界场景”的良性循环,推动整个产业链迈向更高质量的发展阶段。返回搜狐,查看更多